碳纤维:成本与性能为下游应用主要指标,市场空间扩张前景广阔

总览

成本与性能为区分行业下游应用的主要因素

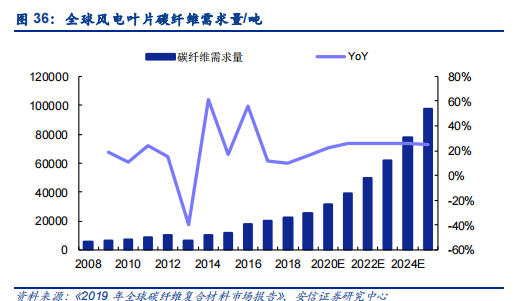

随着碳纤维下游应用的快速拓展,全球碳纤维市场规模持续走高,据《2019 年全球碳纤维复合材料市场报告》数据,全球碳纤维需求量 2019 年为 10.4 万吨,预计至 2025 年可达到21.7 万吨,6 年 CAGR 可达 13%,行业规模快速增长。

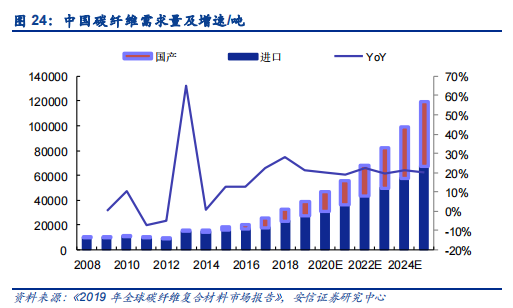

而具体到中国市场来看,国内需求量同样保持快速增长。根据广州赛奥数据, 2019 年整体碳纤维需求在 3.78 万吨,最近 10 年复合增长率达到 15.97%,最近 5 年复合增长率达到20.66%。由于国际碳纤维技术封锁,前期中国碳纤维的需求主要是通过进口来满足,随着国内碳纤维企业逐步实现自我技术研发和升级,国产纤维在最近几年发展迅猛、逐步实现进口替代,2019年国产纤维同比增长33.33%,且预计2019-2025国产碳纤维复合增速可达27.8%, 至 2025 年前后国产碳纤维有望超过进口。

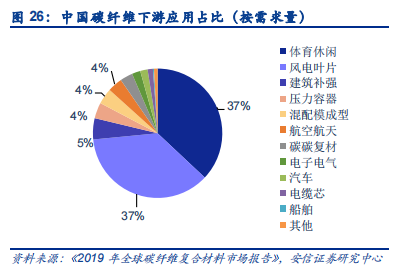

从中国碳纤维应用来看,除了风电以外,最大的应用领域在于体育休闲产品,我国作为制造大国,体育休闲产品持续为我国强项;航空航天占比较小,对产业规模推动效应较低,主要因国内 T800 以上碳纤维国内企业尚无法实现大批量供应,而进口方面受限于海外日本等地出口限制也较难获取;风电方面,中国的风电占比较高,主要因为国内风电装机量快速提升。

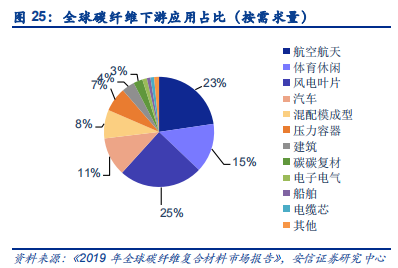

通过对比全球和中国的碳纤维下游应用情况,可以看到我国的应用领域与全球存在较大的差异,这一差异主要来源于碳纤维下游应用对碳纤维的需求不同。具体而言,航空航天、国防军工和部分高端体育休闲领域对碳纤维性能要求更高,相对价格敏感度较低,主要采用小丝束高强度中高模量的碳纤维;而风电、汽车等民用/工业领域则相对更看重性价比,对价格要求更高,主要采用大丝束强度模量基本满足要求的碳纤维。

我国当前碳纤维行业供给失衡,国内大量产能集中在 T400 以下的中低端碳纤维,T800 以上的高端碳纤维基本无法实现大批量出货,且外国对我国高端碳纤维进口进行了严格的限制,故而供给端的结构性失衡制约了我国碳纤维在航空航天等高附加值领域的应用比例。展望后续发展,T800 以上高端碳纤维方面要加强技术突破,实现大规模量产;而 T400 以下的中低端碳纤维要在保证性能的前提下,降低成本,增强自身市场竞争力。

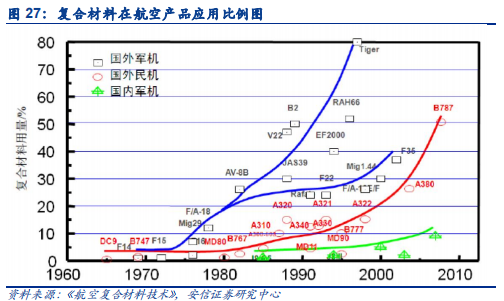

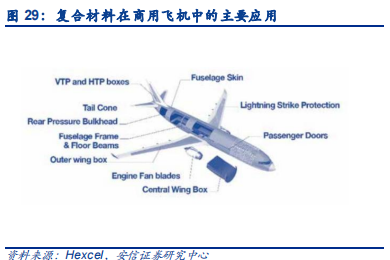

航空航天领域为碳纤维应用的核心领域,由于航空航天对飞机性能的要求较高,而对价格相对敏感度较低,其核心零部件主要使用 T800 级及以上的小丝束高性能碳纤维,产品附加值较高,为行业内高端领域。碳纤维在航空航天领域的应用由来已久,从 1969 年起美国战机碳纤维的使用量比重开始持续增加达到 36%,美国 B2 隐身战略机上碳纤维复合材料占比超过了 50%。随着近年民用航空产业的发展,民用飞机对于碳纤维复合材料的使用量也逐步上升,如 B787 和 A350 等,以及我国商飞的 C919 等。航空主要使用 3K、6K、12K 碳纤维。

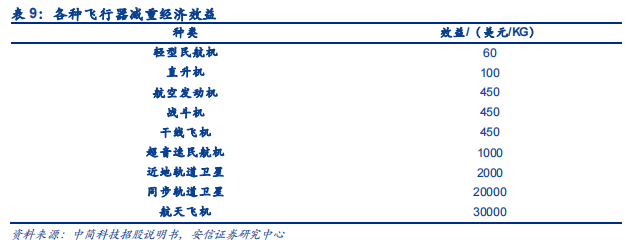

碳纤维在航空航天领域的应用主要来自于减重的需求。使用碳纤维复合材料代替钢或者铝,减重效率可以达到 20%-40%,而重量的减轻可以带来一定好处。军用飞行器方面,减重一方面可以节省燃料,另一方面还可以提升飞行作战半径,提高其战场生存能力和战斗能力;而民用飞行器方面,减重可以节省燃料,并提高航程和载重能力,提高其经济效益。

我国军用飞机的复合材料应用也呈现逐年递增的趋势。随着碳纤维复合材料在国防航空航天上应用比例的增加、装备列装数量增加以及装备换代更新的需要,后期国防事业对碳纤维的需求将逐年增加。

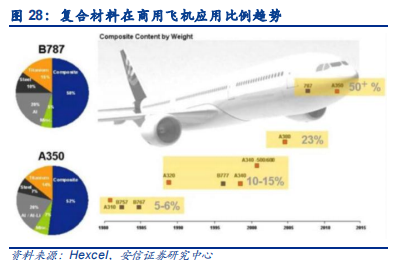

民用飞机方面,碳纤维用量占比也呈现上升趋势。最新的波音 787 和 A350 中,复合材料用量均达到了 50%以上,在机头、尾翼、主翼、机体等方面均使用了复合材料,使用量大大提升。而国产的 C919 客机复合材料较国外仍有较大差距,但其复合材料用量也已经达到 12%左右,且后续具备较大提升空间。长期来看航空飞机方面的巨大需求有望支撑碳纤维行业的发展。

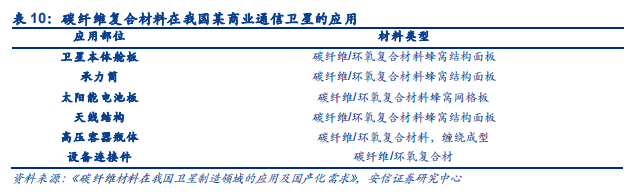

而在航天领域,碳纤维复合材料不仅复合航天技术对结构材料减重的要求,还复合对材料具有高比模量和高比强度的要求。以国内的东方红四号系列某商业卫星为例,碳纤维及其复合材料主要应用于卫星结构舱板、中心承力筒等卫星本体结构,太阳能电池板、天线结构等大型舱外部件,以及压力容器、设备连接支架等舱内部件。

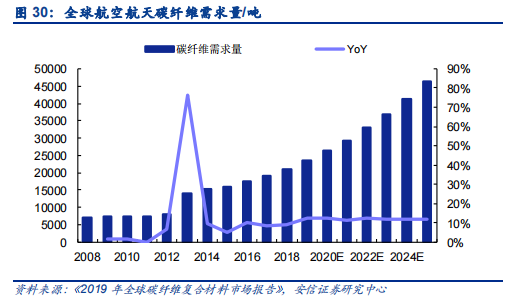

行业需求方面,航空航天为碳纤维传统领域,全球航空航天碳纤维需求量呈持续增长的态势,预计 2019 年以后历年需求量会维持 12%左右的同比增长率。

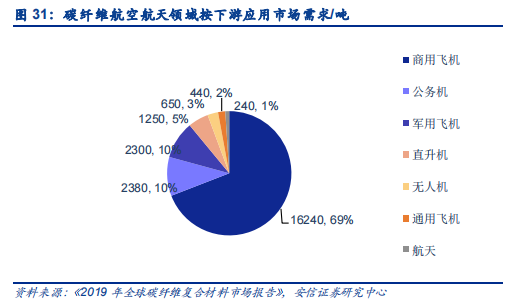

行业市场应用方面,商用飞机仍旧为行业最主要的推动者,需求占比可以打到 69%;而航天领域虽为技术含量最高的领域,但整体占比仍相对较低,仅为 1%。

具体到国内市场来看,按国家通航产业“十三五”规划,到 2020 年使通航飞机保有量达到5000 架,相比“十二五”期间增加 2700 架飞机,保守估计可带来 800 吨/年碳纤维需求。商飞研制的 C919 碳纤维使用量为 12%左右,根据商飞官网 C919 已有超 800 架订单,每架空机重量 42 吨,则总计需要碳纤维复合材料超 4000 吨。随着 C919 各项适航认证工作的顺利进行,批量生产指日可待,将为碳纤维在民用航空领域提供更大的增量需求。碳纤维作为国家战略性新材料,在航天航空、军工等领域拥有广泛的应用。

根据我国当前产业发展情况和政策,预计航空航天领域碳纤维需求同样会保持较快增长,有望为碳纤维行业带来增量。

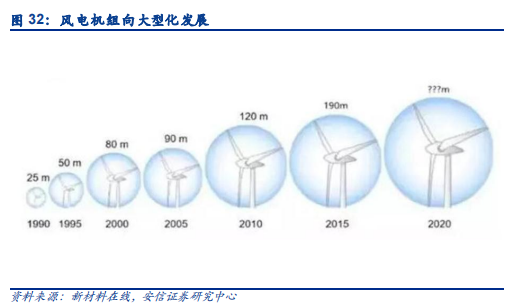

大丝束碳纤维由于其减重、耐腐蚀性,性能优于传统材料,随着技术和成本的突破,碳纤维逐步成为风电叶片、梁的主要材料。碳纤维的风叶比传统玻璃纤维材质的风叶轻 25%。这意味着碳纤维叶片可能比玻璃纤维叶片更长,因此,在风力较低的地方可以捕获更多的能量,并且复合当前风电叶片的大型化的需求。因为碳纤维材料具有很高的抗疲劳性、耐腐蚀性,碳纤维材质风电装备还可以延长寿命。

碳纤维与传统玻璃纤维复合材料相比,可实现 20%-30%轻量化效果,同时保持了更加有益的刚性和强度,而通过采用气动效率更高的薄翼型和增加叶片长度,能提高风能利用率和年发电量,从而降低综合使用成本,使得碳纤维及其复合材料在风电叶片领域使用广泛。国际市场上,风电巨头 Vestas 生产的 V-90 型 3.0MW 风机叶片已经实现了较玻璃纤维相比减重32%、降本 16%的效果,荷兰戴尔佛理工大学研制的 120m 直径叶片,梁结构采用碳纤维重量减轻 40%。

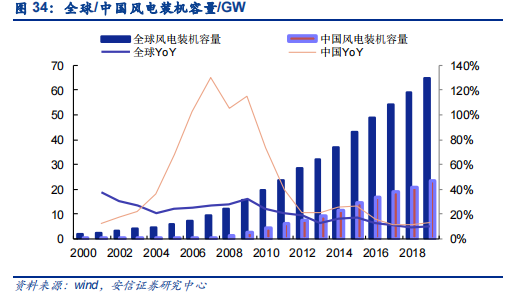

风电作为清洁能源符合当前国际社会对环保的需要,近年来装机量不断提升,自 20 世纪 80年代商业化发展以来,经历了全球化的高速增长。2019 年全球市场装机容量超过 65GW,且后续预期会持续保持增长。

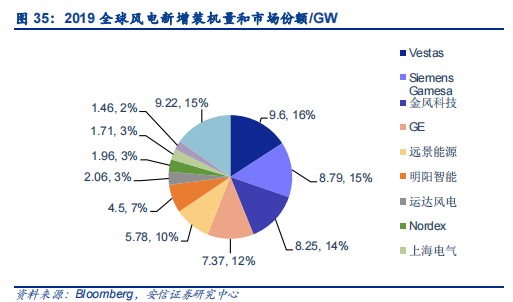

碳纤维在风电行业的大规模应用主要开始于 2015 年,Vestas 通过将原本的一个整体的主梁主体受力部分拆分为多个梁片标准件并在安装时进行组装,使得原来不适用于加工大型成品的拉挤工艺可以用于风电梁片的生产,替代了原有的真空导入工艺,大大降低了成本,推动了碳纤维在风电领域的渗透率的提升。Vestas 凭借拉挤成型工艺迅速扩大了自身的市场份额,成为全球风电产业龙头,根据彭博数据,2019 年 Vestas 依靠 9.6GW 的新增装机容量位列世界第一,市占率可达 18%。

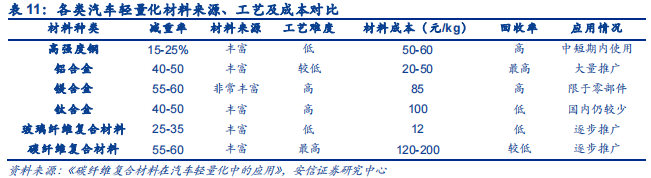

纤维在汽车领域的应用主要来自于轻量化的需求。国外有试验表明,若汽车整车重量降低10%,燃油效率可提高 6%—8%;汽车整备质量每减少 100 公斤,百公里油耗可降低 0.3—0.6 升;汽车重量降低 1%,油耗可降低 0.7%。而在驾驶方面,汽车轻量化后其加速性能也将得到提高,而在碰撞时由于惯性小,制动距离也将减少。此外,车辆每减轻 100 公斤,二氧化碳排放可减少约 5 克/公里。总体而言轻量化设计具备如下三个优点:节油、减排、提升驾驶乐趣。

碳纤维复合材料本身在密度、抗拉强度和弹性模量等方面具备较大的材料优势,但是当前而言其在材料成本、加工工艺难度、难以回收等方面相较于其他材料均存在一定的劣势,高昂的成本极大地限制了碳纤维复合材料的应用,且其难度较大的工艺也使得其在高速连续生产方面具备一定的劣势。但是后续随着碳纤维复合材料在自动化生产和成本方面进行继续的突破,其本身具备的各项性能优势会推动其在汽车领域渗透率提高。

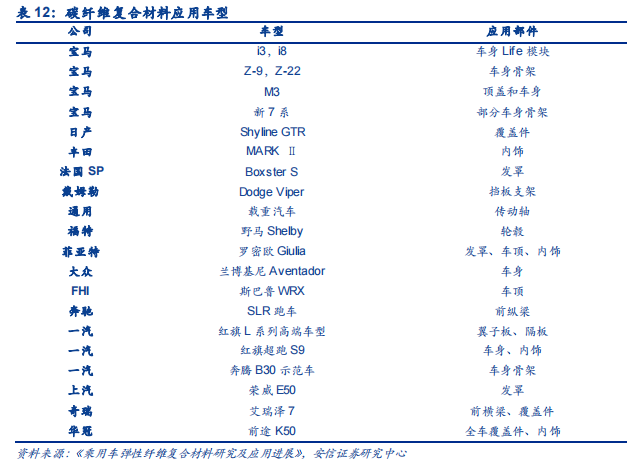

具体到碳纤维复合材料的应用历史来看,早期碳纤维主要应用于超跑等高端领域,而宝马于2007 年率先全面开启碳纤维复合材料在大众型汽车方面的应用,宝马 i3 和 i8 在车身中大量使用碳纤维复合材料,成为业内的标杆车型。而具体到国内来看,碳纤维用量较高的车型主要集中在跑车上,长城华冠前途 K50 跑车在全车覆盖件及内饰上大面积使用碳纤维复合材料,一汽红旗 S9 大面积应用碳纤维复合材料,上汽、广汽奇瑞等国内车企也相继推出了碳纤维复合材料的应用车型。总体而言,碳纤维在汽车轻量化方面具备较大的优势,但是当前较高的价格使得其往往只能用于豪华车型,一般的大众化车型往往还无力负担其高昂的成本。

全球市场需求量方面,根据《2019 年全球碳纤维复合材料市场报告》数据,汽车领域对碳纤维的需求自 2004 年到 2019 年持续增长,2019 年全球碳纤维领域汽车需求可达 1.18 万吨,且预计 2020 到 2025 年需求量会维持 5%左右的复合增速,市场持续增长。

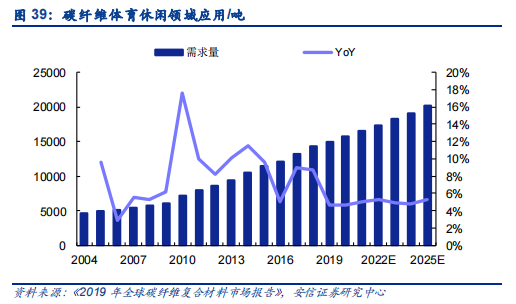

全球市场需求量方面,根据《2019 年全球碳纤维复合材料市场报告》数据,体育休闲领域对碳纤维的需求持续增长,2019 年全球碳纤维在体育休闲领域的需求可达 1.5 万吨,且预计2020 到 2025 年需求量会维持 5%左右的复合增速,市场持续增长。

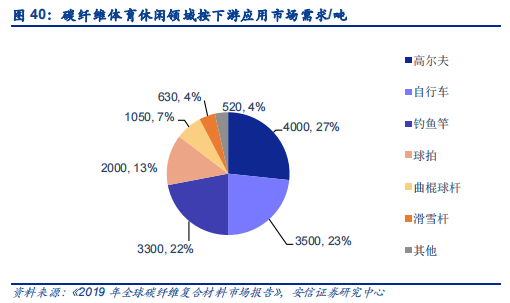

行业市场应用方面,高尔夫球、自行车和钓鱼竿为前三大应用,需求占比分别为 27%、23% 和 22%。

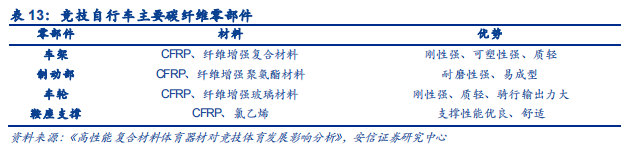

以自行车为例,传统的竞技自行车往往使用铝合金等材料加工而成,具有自重大、骑行输出力小等劣势,利用碳纤维等材料加工而成的竞技赛车具有车架结构易成型、轻量化、强度高等优势,能够显著降低运动员竞技过程中因自行车车重带来的额外体力消耗,同时由于车身整体刚性高,利用碳纤维材料加工而成的零部件能够显著降低竞技过程中因意外碰撞事故造成车身损坏进而影响竞技成绩的现象,因此碳纤维复合材料已经成为了当前竞技自行车的主要材料之一。

总体而言,碳纤维因其优异的物理性质,是钢铁等传统材料的优质替代,后续具备较为广阔的市场空间。当前下游应用的主要影响因素为性能和成本,即航空航天等高端领域需求更高性能的碳纤维,而工业领域更关注与在满足自身性能要求前提下更低的价格的碳纤维,分别对应小丝束(航空航天级碳纤维)和大丝束(工业级碳纤维)。我国当前碳纤维的需求主要受到国内供给能力的影响,在航空航天领域显著低于全球占比,碳纤维的生产仍需进一步的发展和突破。

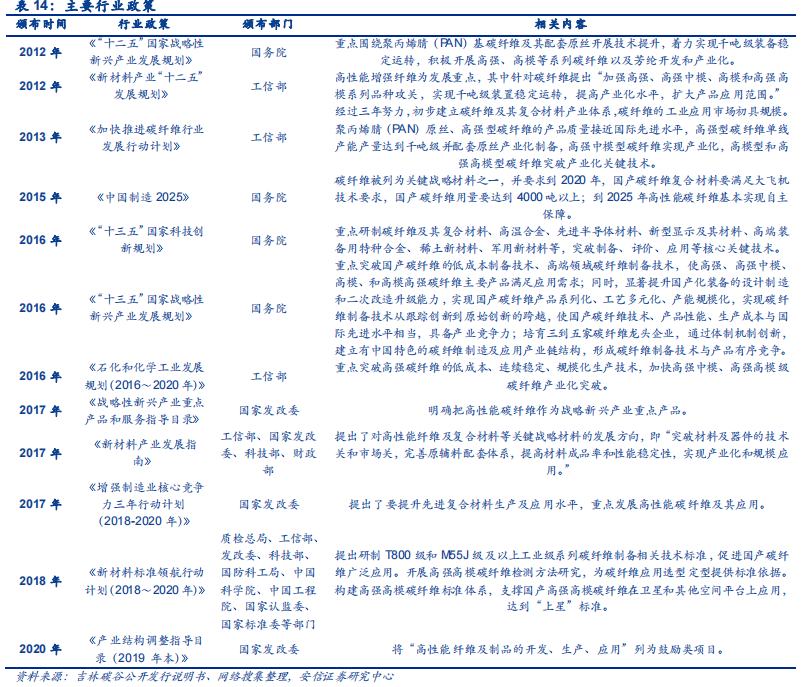

行业政策

国家大力鼓励发展

报告来源 | 安信证券

文章内容有删减,全文详见报告原文

返回列表

返回列表