碳纤维行业:风电领航,下游应用市场蓬勃发展

01

碳纤维产业应用场景广阔

需求持续扩容

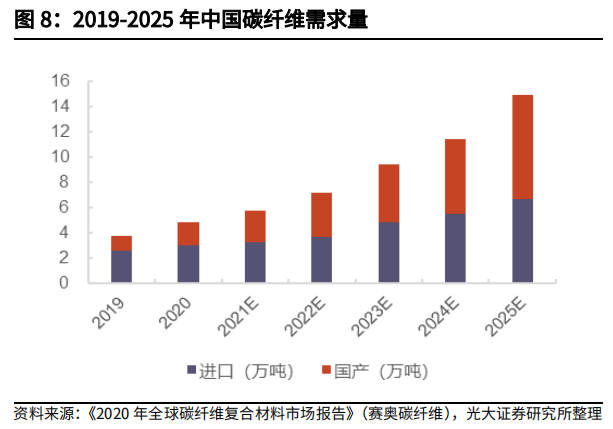

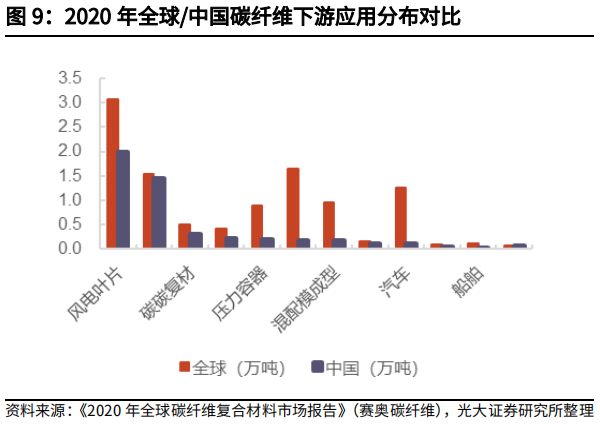

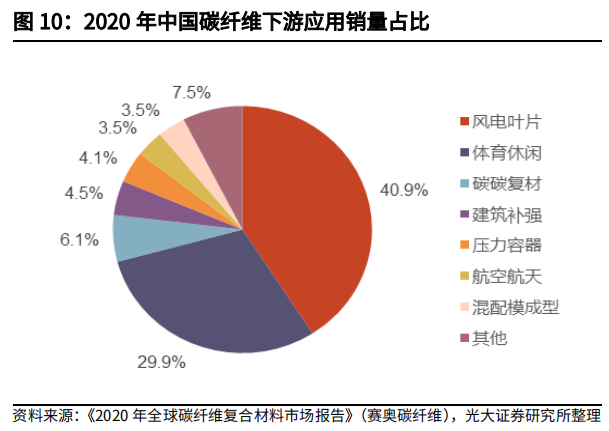

碳纤维复合材料凭借其优异性能,在航空航天、武器装备、风电叶片、轨道交通等领域具有无可替代的地位。当前,我国碳纤维的下游应用(销量口径)主要集中在风电叶片和体育休闲领域,其中风电叶片领域发展势头强劲,2020 年风电叶片领域的碳纤维需求量首次超过体育休闲领域的需求量。由于新冠疫情冲击,2020 年航空航天领域的碳纤维需求增速有较大幅度下降。然而对比我国与全球碳纤维下游需求行业分布(参见图 9)可以看到,我国碳纤维在航空航天与汽车领域的应用规模远低于全球相应的规模,因而我国碳纤维在这些领域的应用同样具备较大的发展潜力。

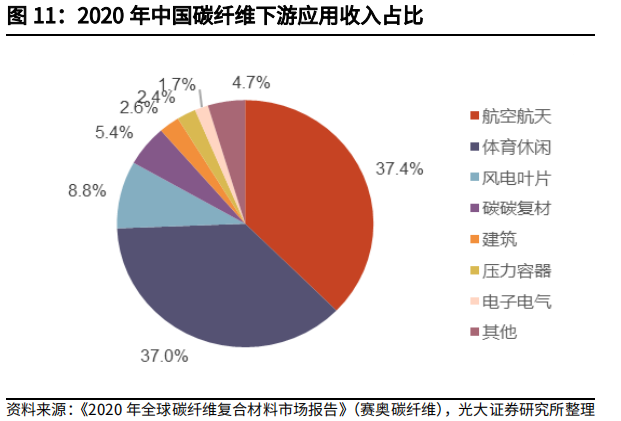

值得注意的是,在碳纤维的各下游应用中,航空航天用碳纤维复合材料技术壁垒高,工艺流程繁琐,需经过碳纤维-预浸料-分切-自动铺放-热压罐检验-机加工-装配等步骤,且需要至少十年的研发周期,因此具备最高的附加值。根据赛奥碳纤维数据,2020 年我国航空航天领域的碳纤维需求量仅占需求总量的3.5%,但是收入规模占比最大,约占碳纤维下游各应用的总收入规模的 37.4%。

02

风电叶片是我国碳纤维第一大应用领域

行业高景气助推需求高增

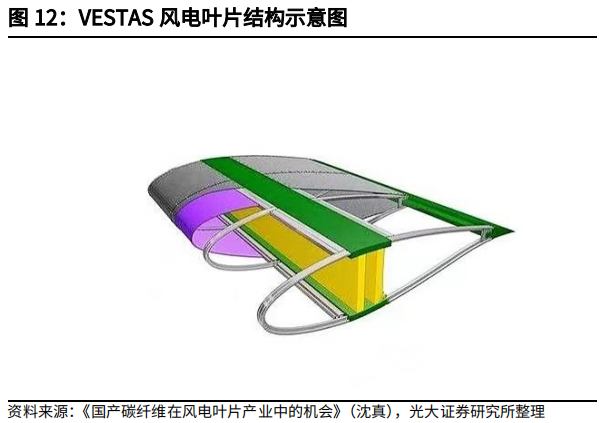

碳纤维性能优异,被广泛应用于风电叶片。碳纤维具备低密度、高强度、高弹性、耐腐蚀、热膨胀系数低等优良特性。其轻便的特点使得风电叶片在长度增加的同时,重量更轻。轻量化还可以适当降低对涡轮和塔架组件强度的要求,节约其他部件成本,从而对冲碳纤维较高的生产成本。同时,碳纤维能够让风电机组更好地抗击恶劣气候条件。此外,碳纤维还能提高风能转化效率,且由于碳纤维叶片更薄更长更细,同时能够提高叶片动能的输出效率。但由于碳纤维价格目 前仍旧较高,考虑到叶片的制造成本,碳纤维目前只应用到叶片主梁帽、蒙皮表面、叶片根部、叶片前后缘防雷系统等关键部位,其中最主要的应用部位是主梁帽。

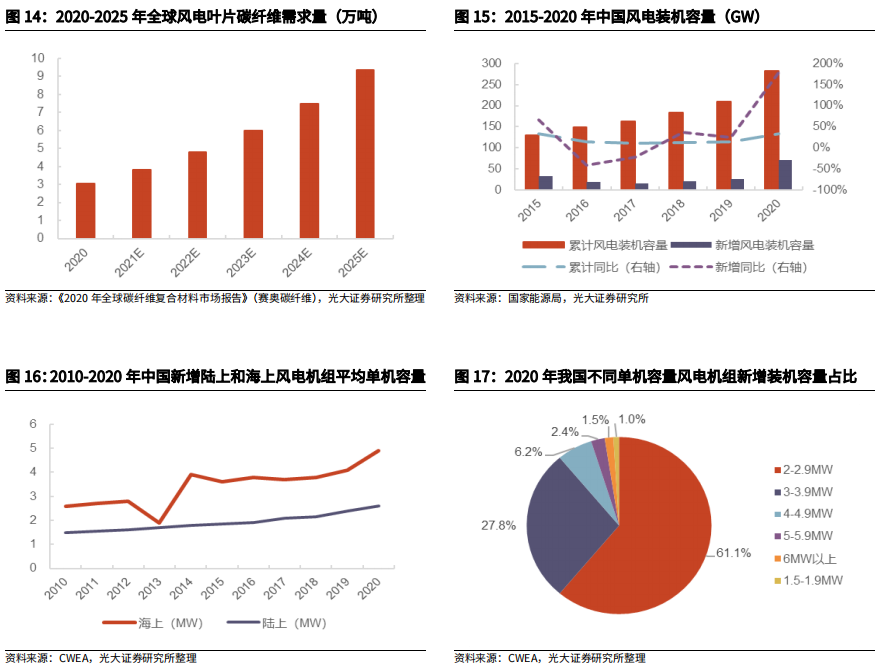

风电叶片是国内碳纤维的主要应用领域,也将是“十四五”期间碳纤维下游需求增长最快的领域,未来发展空间广阔。近年来,随着风电叶片大型化、风电机组装机量稳步增加,装机方向逐步从陆上小功率机组向海上大功率机组转移,碳纤维在风电领域的用量大幅增长。根据赛奥碳纤维统计数据,2020 年中国碳纤维下游应用中,风电叶片需求量占比最大,达 40.9%;2020 年全球风电叶片碳纤维的总需求量为 3.06 万吨,同比增长 20%,我国风电叶片碳纤维需求量约为 2 万吨,同比增长 45%。预计 2025 年全球风电叶片碳纤维的需求量将增至9.34 万吨,2020-2025 年间的 CAGR 为 25%,风电叶片市场空间较为广阔。

中国风电装机容量增速显著,根据国家能源局统计,2017-2020 年间,我国风电装机规模持续上行,新增风电装机规模逐年提高,利好风电用碳纤维需求提升。2020 年我国累计风电装机规模达到 281.7GW,同比增长 34.1%,新增风电装机规模达 71.7GW,同比增长 179%。

根据中国可再生能源学会风能专业委员会(CWEA)的统计,我国新增的风电机组的单机容量不断增大,因为大功率风电机组的风能利用率高,且风机的单位发电成本低。我国单机容量为 2-2.9MW 风电机组装机容量占比从 2019 年的72.1%下降至 2020 年的 61.1%,而单机容量 3.0MW 及以上风电机组装机容量从 2019 年的 27.65%增长至 2020 年的 37.9%。

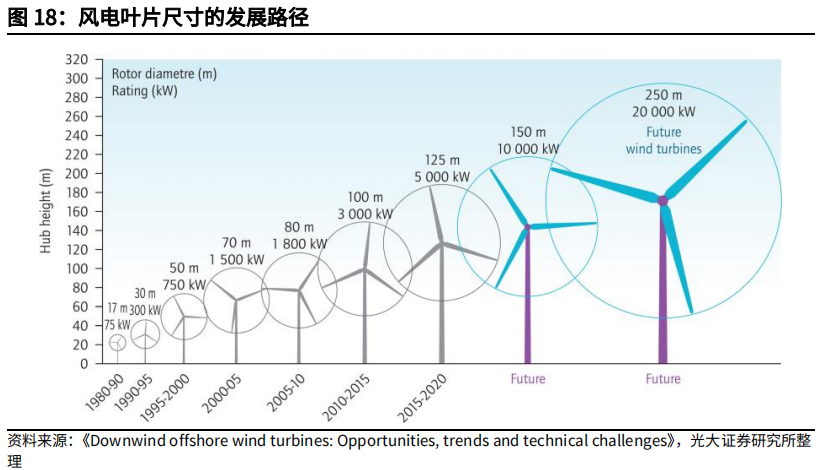

风电叶片大型化是风电的发展趋势,当前风轮直径已突破 125m,未来正朝着长度为 150m、250m 的大型风电叶片前进。传统的风电叶片制造材料为玻璃纤维复合材料,全玻璃钢叶片已经无法满足风电叶片大型化的要求。而碳纤维在实现风电叶片大型化、轻量化时的主要优势是在满足一定强度要求的前提下,具有其他材料不具备的高比模量,因此碳纤维材料是更加理想的选择。例如,3MW的风机的叶片,使用碳纤维替代传统的玻璃纤维,叶片的重量将减少 32%,成本下降约 16%。

我国风电市场高景气,风电装机规模有望进一步扩大。四百余家风能企业在2020 年北京国际风能大会上联合发布的《风能北京宣言》指出:在“十四五”规划中,须为风电设定与“碳中和”国家战略相适应的发展空间,即保证年均新增装机 5000 万千瓦以上。2025 年后,中国风电年均新增装机容量应不低于 6000万千瓦,到 2030 年中国风电累计装机容量至少达到 8 亿千瓦,到 2060 年至少达到 30 亿千瓦。根据 GWEC 的数据,截至 2020 年年底我国海上风电装机量为998.99 万千瓦。

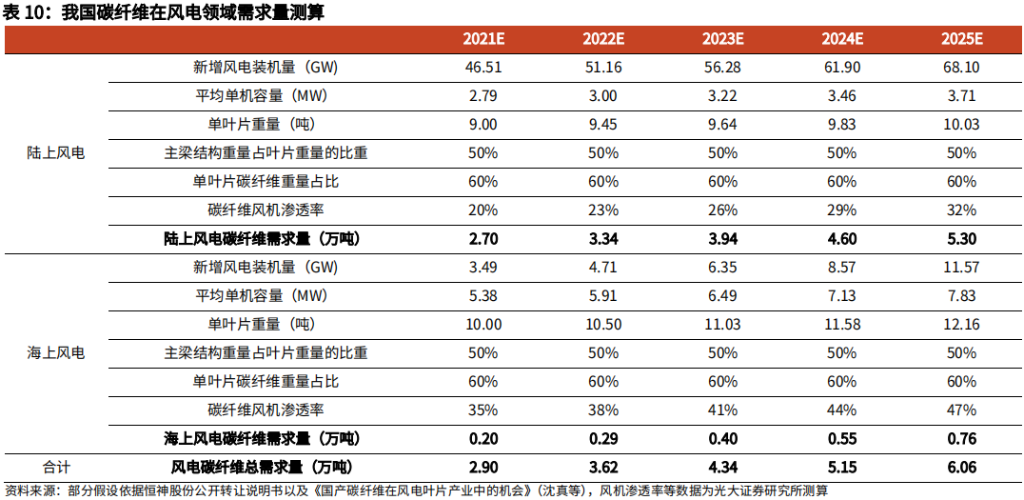

根据我们在 2021 年 11 月 23 日所发布的《“十四五”海上风电装机量超预期,风电材料迎来景气周期——海上风电材料动态跟踪报告之一》的测算,预计 2021 至 2025 年,我国新增海上风电装机规模可达 3470 万千瓦,因此 2025 年我国海上风电装机量可达 4468.99 万千瓦,2020-2025 年间 CAGR为 35%。在这里我们假设 2021-2025 年我国陆上新增风电装机量的 CAGR 为 10%,假设 2021-2025 年陆上风电和海上风电的平均单机容量的 CAGR 与 2017-2020年平均单机容量的 CAGR 一致。目前碳纤维主要应用在风机叶片的主梁结构,而主梁会采用碳纤维/玻璃纤维混合的方式实现性价比最大化,因此我们假设碳纤维的重量占主梁总重的 60%。风机主梁结构质量超过叶片质量的一半,在这里我们按 50%计算,由此得到我国未来风电市场对碳纤维的需求量。预计 2025年我国风电领域碳纤维的需求量将达 6.06 万吨,风电领域碳纤维需求有望持续提升。

03

极佳的热场材料——碳/碳复合材料

将充分受益于光伏景气提升

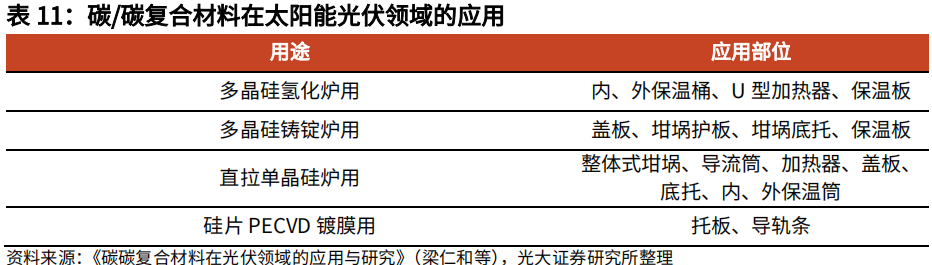

碳/碳复合材料(以下简称“碳/碳复材”)是在碳纤维基础上进行了石墨化增强处理的产品,主要应用在热场部件、航天部件、刹车盘等领域。碳/碳复材能够耐受 2000℃的高温,是极少数在高温下力学性能不降反升的材料。同时,碳/碳复材还具备良好的耐热性、耐腐蚀性、耐摩擦性,容易加工,强度是石墨材料的 3-5 倍。碳/碳复材的寿命是石墨材料的 3 倍以上,例如单晶硅生长炉热场使用寿命在 50 炉左右,多晶硅铸锭炉热场使用寿命在 100 炉左右,碳/碳复材单晶硅生长炉热场使用寿命在 150 炉以上。而价格方面,碳/碳复材的价格仅为石墨坩埚的 2 倍左右。在太阳能光伏热场领域,碳/碳复材可应用于直拉单晶硅炉和多晶硅铸锭炉中。

直拉单晶硅工艺目前已经成为生产单晶硅主流工艺,直拉单晶硅炉内已经采用了大量碳素热场材料。从 2013 年 2021 年,直拉单晶硅炉坩埚直径从 24-28寸逐渐升级到 36 寸,一次性能够装载 700-800 公斤硅料,这对碳素坩埚的尺寸和强度的要求更高。目前高性能石墨是挤压成形,大尺寸石墨是等静压成形,挤压料一般为实心棒料或块料,加工成本升高,材料浪费严重,而碳/碳复材则可以整体成型,尺寸越大,性价比越高。并且,由于静压石墨是脆性材料,高温下强度低,但高纯硅料要在 1500℃左右熔融,石墨坩埚一旦承载的硅料过多,熔融的硅料就会烧穿炉底,安全性难以为继。与此同时,在能耗方面,使用碳/碳复材能够节约 10-20%的能耗。例如,95 炉能装 22 寸热场,投料量为 120KG,耗电 3000 度,而使用碳/碳复材则只需要 2400-2700 度左右,按照工业用电 2 元/度计算,一台设备每炉可以节约电费 300-600 元。因此,碳/碳复材逐步代替石墨材料是大势所趋,目前在直拉单晶硅炉内碳素结构材料中,除了加热器仍采 用导电率高的石墨材料,其他均逐步被碳/碳复材替代。

2020 年全球碳/碳复材的需求规模大约为 5000 吨,国内约 3000 吨。未来碳/碳复材在航天部件和刹车盘的市场应用将保持平稳,而热场部件受益于光伏市场的高速增长需求高增,碳/碳复材具有广阔的市场应用前景。赛奥碳纤维预计 2025 年全球碳/碳复材的市场规模将达 18565 吨。

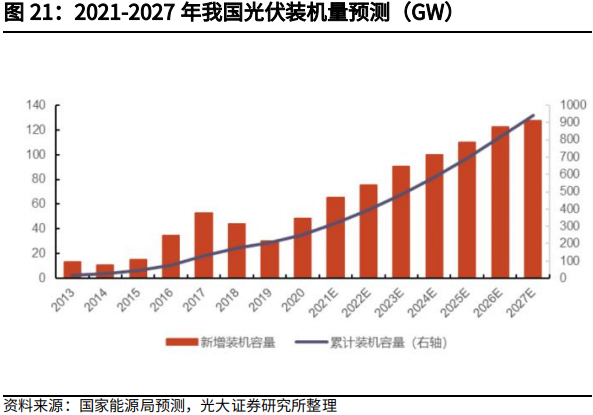

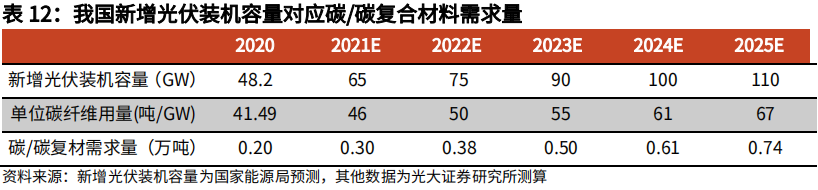

我国对碳/碳复材的需求巨大,这主要是由于近年来我国光伏产业进入快速发展期,光伏装机量增长强劲,为碳/碳复材的需求提供了广阔增长空间。根据国家能源局预测,我国光伏累计装机量将从 2020 年的 253GW 增长至 2025 年 的 693GW;新增装机量从 2020 年的 48.2GW 增长至 2025 年的 110GW。我们假设单位装机容量碳/碳复材用量年均增长率为 10%,2025 年新增的光伏装机量将对应新增 7400 吨碳/碳复材需求量。

04

航空航天产品附加值最高

需求稳步恢复

碳纤维树脂基复合材料比强度和比模量高,材料的可剪裁性好,成型工艺具有多选择性,且可以整体成型,从而使结构设计成本和制造成本大幅降低。碳纤维复合材料还具备良好的耐疲劳性能和抗腐蚀性能、保证不损失强度或刚度,且能起到良好的减重作用,能够满足航空工业对于飞行器安全性、经济性、舒适性和环保性的各项需求,同时节省燃油消耗。

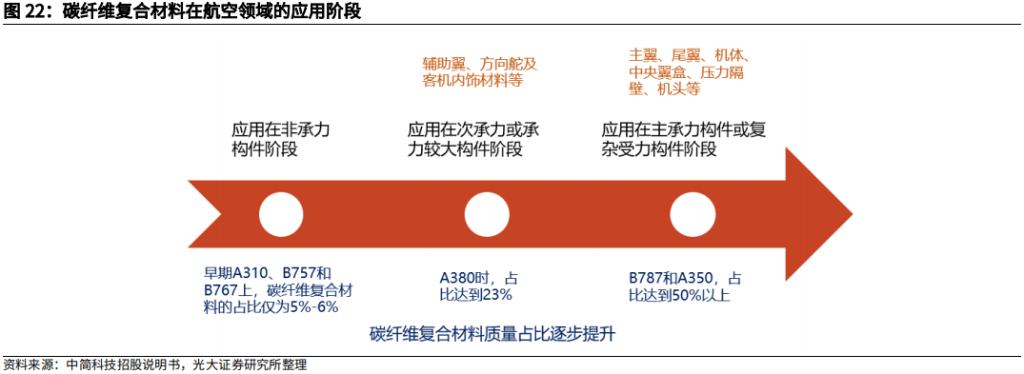

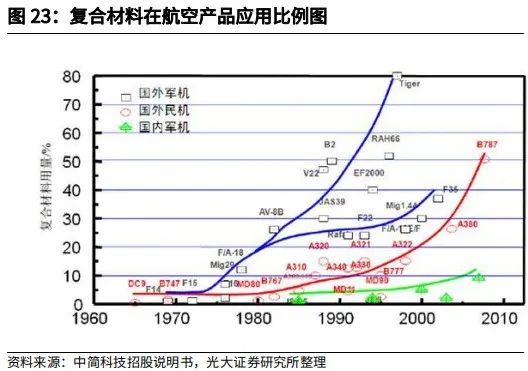

碳纤维复合材料从 20 世纪 60 年代起开始用于航空领域,经历了从仅应用于非承力构件阶段到受力、尺寸较大的次承力结构件,再到主承力或复杂受力构件三阶段的发展。

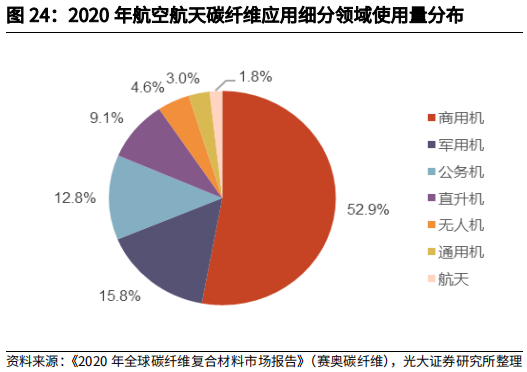

传统的飞机零部件以铝、钛合金材料为主,近年来碳纤维复合材料在航空航天领域的应用占比不断提升。2020 年碳纤维复合材料在商用飞机的使用量占航 空航天领域总使用量的 52.9%,在军用飞机、公务机、直升机、无人机等应用场景的使用量占比分别为 15.8%、12.8%、9.1%、4.6%。根据《国内外碳纤维复合材料及结构供应与制造现状》(周震著),2018 年碳纤维复合材料在小型商务飞机和直升机上的使用量已占总复合材料的 70%-80%,在军用飞机上占30%-45%,在大型客机上占 35%-52%,在无人机上占 90%以上。

在航天领域,碳纤维复合材料广泛应用于人造卫星、固体火箭发动机壳体和喷管、卫星构架、天线、太阳能翼片底板、航天飞机机头、机翼前缘和舱门等制件。航天飞行器的重量每减少 1 公斤,就可使运载火箭减轻 500 公斤,减重效果十分显著。目前卫星的微波通信系统、能源系统和各种支撑结构件等已经基本做到了复合材料化。

在航空领域,军用飞机和民用飞机是碳纤维的传统应用领域,其中军用领域对飞机的性能要求更高,碳纤维在军用飞机中的应用占比呈现逐年递增的趋势。以美国为例,1969 年,美国 F14A 战机碳纤维复合材料用量仅有 1%,到美国F-22 和 F35 为代表的第四代战斗机上碳纤维复合材料用量达到 24%和 36%,而在美国 B-2 隐身战略轰炸机上,碳纤维复合材料占比更是超过了 50%,碳纤维复合材料的用量与日俱增。我国的军用飞机已在多个部件使用碳纤维复合材料, 如在歼-11B 的机翼外翼段、水平尾翼和垂尾,直 10 和直 19 武装直升机的机身框架结构、直升机旋翼、机翼蒙皮和直升机尾翼部件,J-20 战机碳纤维增强树脂基复合材料的用量也接近 20%。随着碳纤维复合材料在国防航空航天领域应用比例的提升、装备列装数量增加以及装备换代更新的需要,未来我国国防事业对碳纤维的需求还将进一步增加。在运载火箭和战略导弹方面,碳纤维也先后成功用于“飞马座”、“德尔塔”运载火箭、“侏儒”导弹等型号,美国的战略导弹 MX 洲际导弹,俄罗斯战略导弹“白杨”M 导弹均采用先进复合材料发射筒。

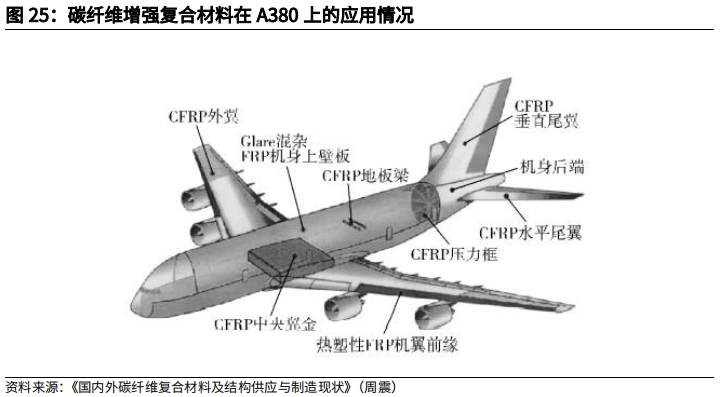

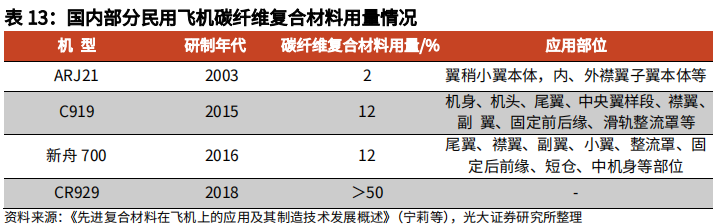

民用航空领域除了有对飞机性能的要求,其经营活动还受经济效益指标和碳排放限制的影响。而碳纤维不仅具有提升飞机性能的优势,还可通过降低重量减少油耗,进而降低碳排放,在契合“双碳”目标中减排要求的同时为民用航空带来可观的经济效益。世界两大飞机制造巨头波音和空客公司先后推出了以先进的碳纤维增强树脂基复合材料为主受力结构件的商用飞机——波音 787 和空客A-350。波音 787 机体的碳纤维增强树脂基复合材料用量占比高达 50%,采用T800 级别碳纤维增韧环氧树脂制作机身和机翼,飞机质量得以减轻而刚度和强度不降低。空客 A-350 中碳纤维增强树脂基复合材料结构件的质量超过了 53%, 而空客 A380 后机身蒙皮壁板所采用的碳纤维增强树脂基复合材料质量占 20%。我国飞机零部件与组装制造领域的碳纤维复合材料用量也在快速增长,商用飞机有限责任公司研发生产的 C919 客机的中央翼、襟翼等部件均采用碳纤维增强树脂基复合材料,碳纤维使用量占总质量的 12%。

自 2010 年以来,全球航空航天领域对碳纤维的需求量一直呈现上升趋势。虽然 2020 年民用航空方面受疫情影响需求量明显下滑,但提高飞机性能、减少碳排放和增加经济效益等为大势所趋,碳纤维在机身材料中的占比有望维持不断扩大的趋势,未来航空航天领域对碳纤维产品的需求也有望恢复增长。

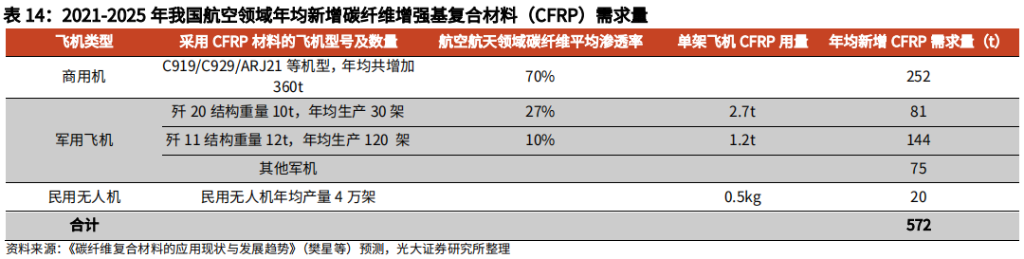

航空航天领域对碳纤维的需求主要来自两大方面,一是新研制的飞机不断提 升碳纤维复合材料的应用占比,二是新增的飞机订单,包括军用飞机的规模扩大和更新换代、商用飞机量产以及民用无人机的大规模普及等。根据《碳纤维复合材料的应用现状与发展趋势》(樊星等),预计 2021-2025 年我国商用机、军用飞机、民用无人机年均新增碳纤维复合材料需求量为 572 吨。碳纤维有着较为广阔的市场空间。

05

人均体育消费稳增

体育休闲产品需求稳步增长

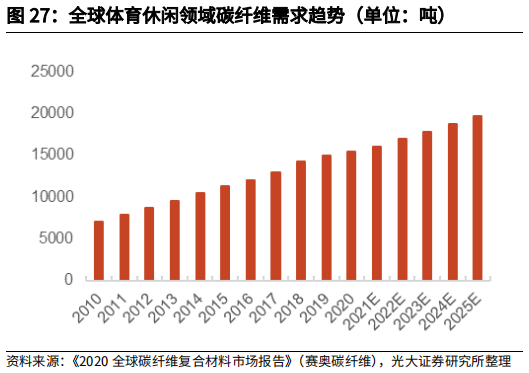

随着体育产业的蓬勃发展,以及消费者对体育产品的性能不断提出更高要求,自 2010 年来全球体育休闲领域对碳纤维的需求量稳步上升,从 2010 年不足 7000 吨逐步提高至 2020 年的 15400 吨。我国是全球碳纤维体育器材制造大国,体育休闲产业一直以来是我国碳纤维最主要的应用领域之一,也是最早得到规模化商用的领域,预计未来还将保持平稳发展。碳纤维在体育休闲领域主要为民用,属于中低端市场,因此对性能的要求相对较低,需求主要集中于 T300-T700级别的碳纤维,厂商趋于低成本竞争。

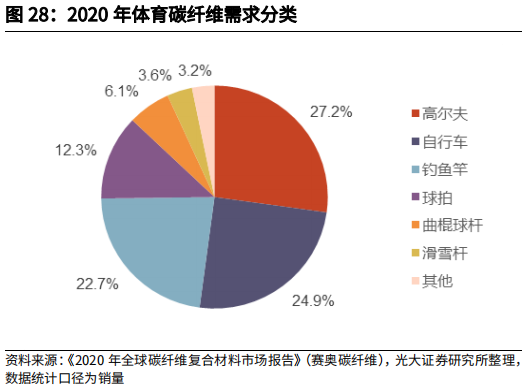

在体育休闲领域,碳纤维增强材料凭借优良的力学性能主要应用于高尔夫球 杆、钓鱼杆、网球拍、碳纤维自行车架及整车制作等。采用碳纤维增强树脂基复合材料制作的球拍具备良好的刚度、弹性,且不易变形。碳纤维材料制作的钓鱼竿能够很好地满足高强、轻质、抗疲劳的特性,碳纤维钓鱼竿目前已占钓鱼竿市场总量 90%以上。碳纤维高尔夫球杆可以比金属杆减重近 50%,且由于质量减轻,球可以获得较大的初速度,同时碳纤维具有高阻尼特性,所以击球时间增加,球被击起的距离增加。用碳纤维增强树脂基复合材料制作自行车车架和车轮,可降低车体的质量和阻力,赋予车体较好的刚性和减震性能,提高安全和舒适度。此外,自动化成形工艺的开发应用还可以满足多样化的设计要求,提高自行车的功能性和新颖性。疫情之下,群体运动的碳纤维器材需求量,如曲棍球杆、滑雪杆等,有较大幅度的下滑;而个人体育休闲的器材需求量反而上升,主要有高尔夫球杆,自行车及钓鱼竿。

06

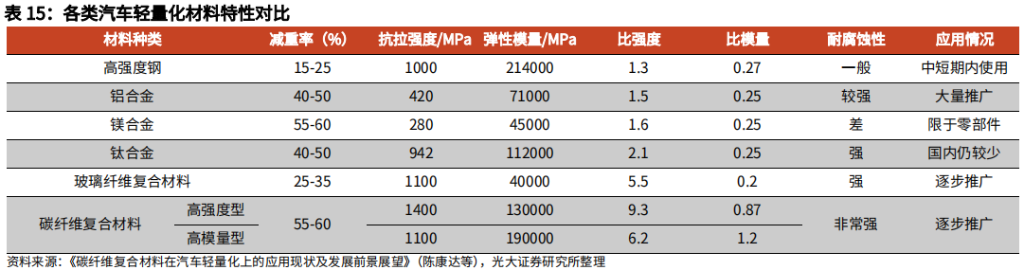

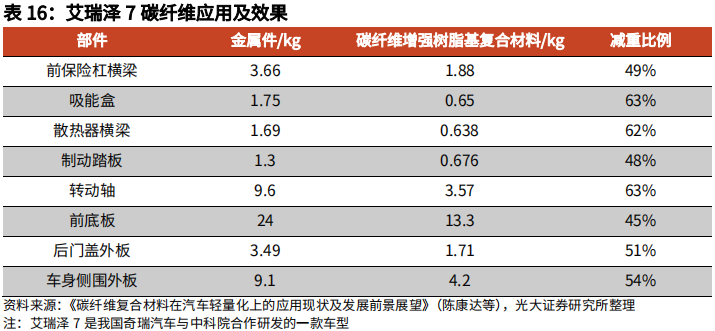

汽车轻量化未来可期

碳纤维大有可为

07

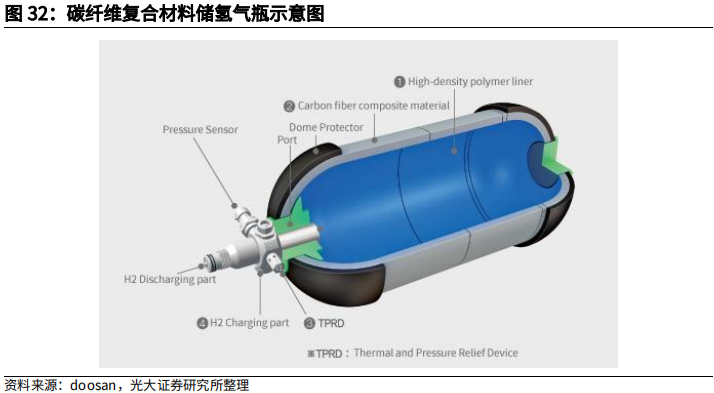

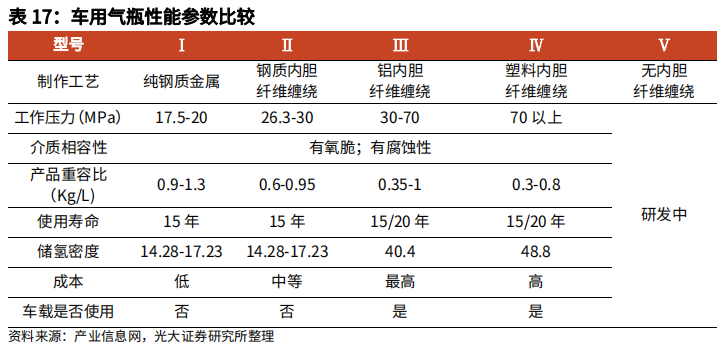

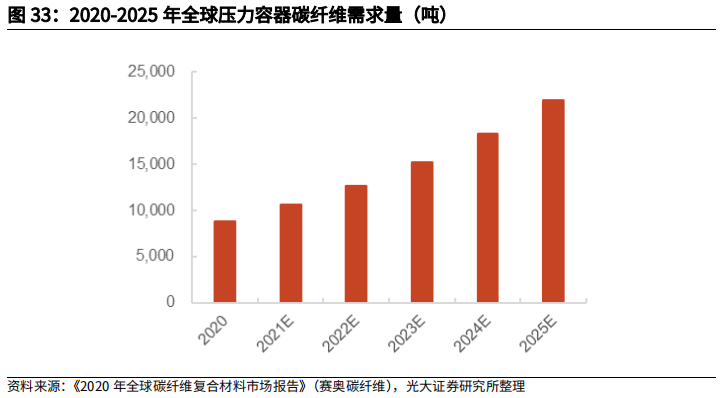

氢能行业快速发展

高压储氢瓶推动碳纤维需求

文章来源 | 光大证券

返回列表

返回列表